Rủi ro thanh khoản là một trong những rủi ro tài chính nghiêm trọng nhất, có thể khiến doanh nghiệp hoặc ngân hàng rơi vào khủng hoảng chỉ trong thời gian ngắn. Khi không đủ tiền mặt hoặc tài sản có tính thanh khoản cao để đáp ứng nghĩa vụ thanh toán, mọi hoạt động kinh doanh đều bị đình trệ. Bài viết này sẽ giúp bạn hiểu rõ rủi ro thanh khoản là gì, nguyên nhân vì sao xảy ra, cách nhận diện sớm và các biện pháp quản trị hiệu quả để tránh những tổn thất nặng nề.

Rủi ro thanh khoản là gì? Vì sao cần phải hiểu rõ?

Thanh khoản (Liquidity) là khả năng một tài sản có thể nhanh chóng được chuyển đổi thành tiền mặt mà không làm mất đi đáng kể giá trị của nó. Trong các tài sản, tiền mặt có khả năng chuyển đổi và thanh khoản cao nhất.

Rủi ro thanh khoản (Liquidity Risk) là khả năng một tổ chức không thể đáp ứng được các nghĩa vụ tài chính ngắn hạn (nợ đến hạn) do thiếu tiền mặt hoặc tài sản dễ dàng bán ra.

Rủi ro này không chỉ là vấn đề có tiền hay không, mà là có tiền đủ và đúng lúc hay không. Một công ty có tài sản lớn (nhà xưởng, máy móc) nhưng nếu các tài sản đó không thể bán gấp để trả nợ, công ty vẫn đối mặt với vỡ nợ kỹ thuật. Quản lý thanh khoản là nhiệm vụ sinh tử của mọi doanh nghiệp, vì:

- Ngăn chặn phá sản: Rủi ro thanh khoản là nguyên nhân hàng đầu dẫn đến sự sụp đổ của các doanh nghiệp, kể cả những công ty có lợi nhuận cao nhưng quản lý dòng tiền kém.

- Duy trì uy tín: Thanh toán đúng hạn là nền tảng để giữ vững niềm tin với nhà cung cấp, đối tác, và ngân hàng, đảm bảo chuỗi cung ứng không bị đứt gãy.

- Linh hoạt chiến lược: Khi có dự trữ tiền mặt dồi dào, doanh nghiệp dễ dàng nắm bắt các cơ hội đầu tư đột xuất hoặc vượt qua các cú sốc thị trường bất ngờ.

3 loại rủi ro thanh khoản phổ biến doanh nghiệp dễ mắc phải

Rủi ro thanh khoản có thể được phân loại thành ba dạng chính, ảnh hưởng đến các khía cạnh khác nhau:

Rủi ro thanh khoản tài sản – khi tài sản có giá trị nhưng không thể bán

Rủi ro thanh khoản tài sản xảy ra khi doanh nghiệp sở hữu tài sản có giá trị nhưng không thể chuyển đổi thành tiền mặt nhanh chóng. Dù tài sản đó có giá trị cao trên sổ sách nhưng do điều kiện thị trường kém, doanh nghiệp không thể bán hoặc thanh lý nhanh chóng mà không phải chấp nhận mức chiết khấu rất lớn (bán tháo).

Ví dụ: Một công ty địa ốc cần tiền gấp và phải bán một khu đất quy hoạch với giá giảm 40% so với giá thị trường để kịp trả nợ ngân hàng.

Rủi ro thanh khoản tài chính – thiếu tiền mặt đúng lúc quan trọng

Đây là loại rủi ro phổ biến nhất, xảy ra khi dòng tiền vào không khớp với dòng tiền ra theo kế hoạch. Nguyên nhân có thể là do kế hoạch chi tiêu và thu tiền chưa đồng bộ hoặc doanh nghiệp phụ thuộc quá nhiều vào nguồn vốn vay ngắn hạn. Khi tiền mặt không sẵn sàng, doanh nghiệp có thể bỏ lỡ cơ hội đầu tư, trả lương, hoặc thanh toán nhà cung cấp, dẫn đến ảnh hưởng nghiêm trọng đến uy tín và hoạt động kinh doanh.

Ví dụ: Công ty sản xuất có hàng tồn kho lớn nhưng khách hàng chậm trả, phải vay ngắn hạn để thanh toán nguyên liệu.

Rủi ro thanh khoản thị trường – khi thị trường biến động ngoài tầm kiểm soát

Loại rủi ro này chủ yếu ảnh hưởng đến các tổ chức tài chính và nhà đầu tư lớn. Nó xảy ra khi thị trường đột ngột “đóng băng”, tức là không có đủ người mua hoặc người bán tham gia giao dịch. Tổ chức không thể mua hoặc bán các công cụ tài chính như cổ phiếu, trái phiếu với mức giá hợp lý. Biên độ giá mua/bán (bid-ask spread) bị giãn rộng đến mức không thể giao dịch. Đây là loại rủi ro ngoài tầm kiểm soát, thường xuất hiện trong những giai đoạn khủng hoảng tài chính.

Ví dụ: Doanh nghiệp nắm trái phiếu hạng B cần tiền gấp, phải bán với chiết khấu lớn do ít người mua.

Nguyên nhân thật sự khiến rủi ro thanh khoản xuất hiện

Rủi ro thanh khoản thường là kết quả của sự kết hợp giữa các sai lầm quản lý nội bộ và các cú sốc từ bên ngoài.

Yếu tố nội tại (Sai lầm quản lý)

- Quản lý vốn lưu động yếu kém: Để hàng tồn kho quá lớn hoặc tồn đọng, chậm chạp trong việc thu hồi các khoản phải thu.

- Lệch pha kỳ hạn (Asset-Liability Mismatch): Sử dụng nợ ngắn hạn để tài trợ cho các dự án hoặc tài sản dài hạn. Nếu khoản nợ ngắn hạn không được gia hạn, công ty ngay lập tức rơi vào khủng hoảng.

- Dự báo dòng tiền sai lệch: Đánh giá không chính xác thời điểm và số lượng tiền mặt sẽ đổ vào và ra, dẫn đến bị động trước các nghĩa vụ thanh toán.

- Tập trung nguồn vốn: Quá phụ thuộc vào một nguồn vay duy nhất hoặc một kênh huy động vốn duy nhất, khiến công ty không có khả năng xoay sở khi nguồn vốn này gặp vấn đề.

Yếu tố ngoại cảnh (Cú sốc thị trường)

- Khủng hoảng kinh tế/tín dụng: Suy thoái kinh tế hoặc các sự kiện tài chính vĩ mô khiến các ngân hàng đồng loạt thắt chặt cho vay, “khóa” các kênh tín dụng.

- Sự kiện bất ngờ (Black Swan Events): Các sự kiện không lường trước được như đại dịch, thiên tai, hoặc biến động chính trị làm đứt gãy chuỗi cung ứng hoặc giảm nhu cầu tiêu thụ đột ngột.

- Chính sách tiền tệ: Chính sách tăng lãi suất của Ngân hàng Trung ương làm chi phí vay vốn tăng cao và giá trị tài sản đầu tư (như trái phiếu) giảm, gây áp lực lên bảng cân đối kế toán.

Rủi ro thanh khoản ảnh hưởng thế nào đến doanh nghiệp và ngân hàng?

Tác động lên doanh nghiệp (Phi tài chính)

- Ngừng hoạt động: Không thể mua nguyên liệu, trả lương, dẫn đến việc phải ngừng sản xuất hoặc đóng cửa tạm thời.

- Mất tài sản: Buộc phải bán tài sản cốt lõi với giá thấp (bán tháo) để có tiền mặt, gây tổn thất lớn về dài hạn.

- Mất kiểm soát: Phải chấp nhận các điều khoản khắc nghiệt từ nhà đầu tư giải cứu hoặc ngân hàng để tồn tại.

Tác động lên các ngân hàng và thị trường tài chính

Đối với ngân hàng, rủi ro thanh khoản có thể gây ra hiệu ứng lây lan (Contagion Effect) và khủng hoảng hệ thống.

- Bank run: Khách hàng đồng loạt rút tiền vì lo sợ (bank run), khiến ngân hàng cạn kiệt tiền mặt dự trữ và buộc phải đóng cửa.

- Đóng băng thị trường liên ngân hàng: Các ngân hàng mất niềm tin lẫn nhau, ngừng cho vay qua đêm, làm tê liệt khả năng lưu thông tiền tệ của toàn bộ hệ thống tài chính.

- Khủng hoảng hệ thống: Sự sụp đổ của một tổ chức lớn có thể kéo theo sự sụp đổ của các tổ chức khác.

Dấu hiệu cảnh báo nguy cơ thanh khoản kém

Các chỉ số tài chính cảnh báo nguy cơ

Theo dõi 4 chỉ số sau trên báo cáo tài chính:

| Chỉ số | Ý nghĩa | Công thức | Cảnh báo |

| Tỷ số thanh toán hiện hành (Current Ratio) | Khả năng dùng tài sản ngắn hạn trả hết nợ ngắn hạn. | Tài sản ngắn hạn / Nợ ngắn hạn | < 1.0: Rủi ro cao, nợ lớn hơn tài sản thanh khoản. |

| Tỷ số thanh toán nhanh (Quick Ratio) | Khả năng thanh toán ngay lập tức (loại bỏ tồn kho kém thanh khoản). | (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn | < 0.8: Cần lưu tâm, khả năng thanh toán tức thời yếu. |

| Vòng quay tiền mặt (CCC) | Thời gian tiền mặt bị “giam” trong quá trình hoạt động kinh doanh. | Chu kỳ tồn kho + Phải thu – Phải trả | CCC tăng: Dòng tiền bị kẹt quá lâu, tăng nhu cầu vay vốn. |

| Tỷ lệ đòn bẩy (Debt-to-Equity Ratio) | Tỷ trọng nợ/vốn chủ sở trong doanh nghiệp | Tổng nợ / Vốn chủ sở hữu | Quá cao: Áp lực trả lãi và trả gốc lớn, dễ bị phá vỡ cam kết với ngân hàng. |

Dấu hiệu bất thường trong quản lý dòng tiền

- Chậm trễ thanh toán: Thường xuyên phải kéo dài thời hạn trả nợ nhà cung cấp (payables stretching).

- Liên tục vay ngắn hạn: Phải dùng tín dụng ngắn hạn với lãi suất cao để chi trả cho các hoạt động thường xuyên.

- Mất niềm tin tín dụng: Ngân hàng hoặc nhà cung cấp bắt đầu yêu cầu ký quỹ, thế chấp thêm, hoặc từ chối cấp hạn mức tín dụng mới.

- Sử dụng hết hạn mức vay: Luôn duy trì mức sử dụng tín dụng tối đa (maxed out credit lines).

Những cách phòng ngừa rủi ro thanh khoản hiệu quả nhất hiện nay

Quản trị thanh khoản là một quá trình chủ động, không phải là hành động “chữa cháy”. Dưới đây là 1 số hướng phòng ngừa rủi ro thanh khoản hiệu quả nhất thường được áp dụng:

Kiểm soát cấu trúc vốn và duy trì quỹ dự phòng

Doanh nghiệp nên cân đối nguồn vốn giữa nợ và vốn tự có, đồng thời duy trì quỹ tiền mặt dự phòng đủ để đáp ứng các nghĩa vụ ngắn hạn. Đây là biện pháp cơ bản nhưng cực kỳ hiệu quả để giảm áp lực thanh khoản.

- Phù hợp kỳ hạn (Match Funding): Luôn tuân thủ nguyên tắc dùng vốn dài hạn (vốn chủ sở hữu, nợ dài hạn) để tài trợ cho tài sản dài hạn.

- Duy trì dự trữ thanh khoản (Liquidity Buffer): Thiết lập một “quỹ bảo hiểm” bằng tiền mặt hoặc các tài sản có tính thanh khoản cao (như tín phiếu, chứng chỉ tiền gửi ngắn hạn) đủ để trang trải chi phí trong ít nhất 3-6 tháng hoạt động.

- Đa dạng hóa nguồn vốn: Xây dựng quan hệ tốt với nhiều ngân hàng và duy trì khả năng tiếp cận cả thị trường vốn (cổ phiếu, trái phiếu).

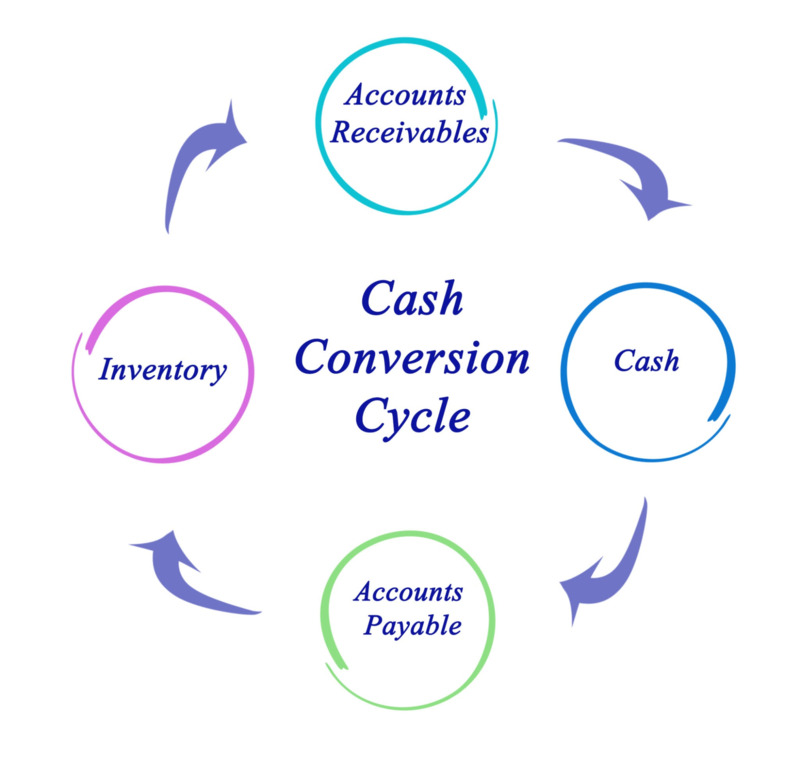

Tối ưu chu kỳ dòng tiền – thu nhanh, chi chậm

Điều chỉnh quy trình thu – chi giúp doanh nghiệp luôn có dòng tiền dương. Mục tiêu là giảm chỉ số Cash Conversion Cycle (CCC).

- Thu nhanh: Thực hiện chiết khấu cho khách hàng thanh toán sớm. Tăng cường quy trình thu hồi nợ tự động và chặt chẽ.

- Chi chậm: Đàm phán với nhà cung cấp để kéo dài thời gian thanh toán mà không làm ảnh hưởng đến chiết khấu hoặc mối quan hệ. Áp dụng phương pháp quản lý tồn kho tinh gọn (Just-in-Time) để giảm vốn bị chôn trong hàng tồn kho.

Xây dựng kế hoạch khủng hoảng thanh khoản

CFP là một tài liệu sống, chi tiết hóa hành động trong trường hợp khủng hoảng. Doanh nghiệp cần có kịch bản dự phòng cho các tình huống thiếu hụt tiền mặt, bao gồm: vay bổ sung từ ngân hàng, bán tài sản kém quan trọng hoặc huy động vốn từ cổ đông.

- Phân loại căng thẳng: Thiết lập các cấp độ từ căng thẳng nhẹ (Stress) đến khủng hoảng toàn diện (Crisis).

- Xác định nguồn vốn thay thế: Liệt kê các tài sản có thể thế chấp ngay lập tức, các hạn mức tín dụng dự phòng chưa sử dụng, và các tài sản có thể bán ra nhanh chóng.

- Quy trình quyết định: Xác định rõ ràng ai là người có quyền đưa ra quyết định bán tháo, tạm dừng chi tiêu vốn, hoặc liên hệ với cơ quan quản lý.

Bài học từ các vụ khủng hoảng thanh khoản thực tế

Sụp đổ Lehman Brothers do quản lý nợ và dòng tiền kém (2008)

Sụp đổ không phải vì thua lỗ hoạt động mà vì rủi ro lệch pha kỳ hạn. Lehman dùng nợ ngắn hạn (qua đêm) để tài trợ cho các khoản đầu tư dài hạn, rủi ro. Khi thị trường tín dụng đóng băng, họ không thể vay thêm tiền ngắn hạn và ngay lập tức mất khả năng thanh toán.

Bài học: Không bao giờ dùng nợ ngắn hạn để nuôi tài sản dài hạn.

Sự cố thanh khoản SVB – Silicon Valley Bank (2023)

SVB đầu tư tiền gửi khách hàng vào Trái phiếu Kho bạc dài hạn (tài sản an toàn). Tuy nhiên, khi lãi suất tăng, giá trị trái phiếu giảm mạnh. Khi khách hàng rút tiền ồ ạt, SVB buộc phải bán tháo, lỗ lớn và mất thanh khoản.

Bài học: Kể cả tài sản an toàn nhất cũng mất thanh khoản khi xảy ra “bank run” và thị trường biến động mạnh.

Kết luận

Rủi ro thanh khoản là mối đe dọa thường trực, vô hình và có khả năng gây thiệt hại lớn nhất cho doanh nghiệp. Quản trị thanh khoản không chỉ là việc theo dõi các con số, mà là xây dựng một văn hóa tài chính thận trọng và linh hoạt. Chuyển từ tư duy “chữa cháy” sang tư duy “phòng ngừa” bằng cách tối ưu dòng tiền và duy trì quỹ dự phòng là chìa khóa để đảm bảo sự sống còn và phát triển bền vững!

Nền tảng mua ngoại tệ trực tuyến

- Địa chỉ: Tầng 2, Tòa nhà Sài Gòn Paragon, Số 3 Nguyễn Lương Bằng, P. Tân Phú, Quận 7, TP.HCM, Việt Nam

- Số điện thoại: 0911 699 669

- Website: Muangoaite.com